Debito pubblico Usa: effetto dell’economia di guerra?

di Mario Lettieri e Paolo Raimondi - 18/05/2024

Fonte: Arianna editrice

C’è un uno strano e assordante silenzio dell’Unione europea e dei vari governi sul livello del debito pubblico americano e sulla sua insostenibile crescita. Parlarne è nell’interesse della stabilità economica e politica del nostro continente. Ignorarne l’impatto globale potrebbe essere interpretato nel mondo come una sottomessa complicità.

E’ forse la paura di rivelare l’incontenibile crollo del sistema di Bretton Woods? In ogni caso il conto da pagare si sta presentando senza che i maggiori attori coinvolti abbiano un vero piano B nel cassetto.

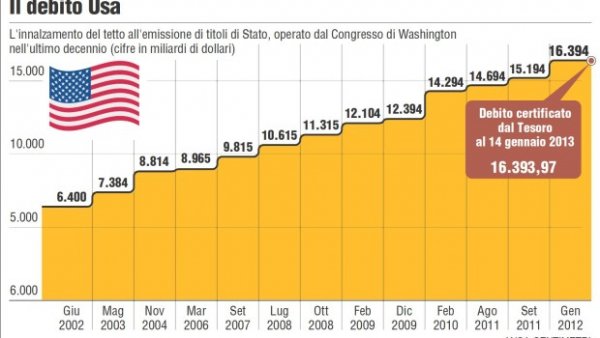

E’ lo stesso Tesoro Usa a fornire i dati ufficiali della crisi del debitoche sono stati pubblicati dal Monthly statement on public debt, il rapporto mensile del fiscaldata.treasury.gov. A fine aprile 2024 il debito pubblico totale, chiamato Total Treasury Security Outstanding, cioè la somma delle varie obbligazioni e dei titoli di debito pubblico, era pari a 34.617 miliardi di dollari. 12 mesi prima tale somma era di 31.458 miliardi. In un anno il debito pubblico è aumentato di 3.160 miliardi di dollari, pari al livello del debito pubblico della Germania, la quarta potenza economica mondiale, e molto di più del nostro debito pubblico. Tutto ciò in 12 mesi!

Non è una cosa normale! Non sono neanche delle fake news. Circa 26.000 miliardi della cifra sopra menzionata sono considerati “marketable”, cioè sono titoli negoziabili sul mercato. Di questi, circa il 23% sono obbligazioni della durata di un anno o meno, il 50% sono obbligazioni con scadenza da 2 a 10 anni e solo il resto ha una scadenza di 20-30 anni. Il che pone il rifinanziamento del debito in scadenza in una posizione di alto rischio. Il rischio che si aggiunge ai pericoli insiti nella strabiliante crescita.

E’ doveroso evidenziare che più di 8.000 miliardi di dollari dei titoli “marketable” sono posseduti da operatori stranieri e istituti finanziari internazionali, cioè da investitori il cui comportamento è difficilmente prevedibile, anche perché spesso sono mossi da interessi speculativi.

Inoltre, durante quest’anno fiscale, il pagamento degli interessi sul debito si “mangerà” il 13,5% dell’intero bilancio federale, con un aumento di 2,6 volte rispetto al 2021.

Il quadro è inquietante e le aspettative non sono rosee. Nel primo trimestre del 2024 l’aumento del pil è stato dell’1,6%, un punto in meno di quanto previsto, mentre l’inflazione ha raggiunto il tasso annualizzato del 3,7%, 2% in più del quarto trimestre del 2023. Ciò ha portato a una revisione dei piani di riduzione del tasso di interesse della Federal Reserve. A fine 2023 si parlava di ben 6 ritocchi al ribasso durante quest’anno, oggi si pensa che ci potrebbe essere al massimo un ritocco.

Inspiegabilmente pochi mettono a fuoco il problema del debito, molti, invece, parlano di una possibile stagflazione, un nuovo periodo di stagnazione economica con alta inflazione.

Non è il caso del Financial Times. Essendo il portavoce della City, il maggiore centro della grande finanza mondiale, non può che essere preoccupato. In un recente editoriale dal titolo “Le ombre lunghe del crescente debito dell’America” si esprime la preoccupazione che gli Usa rischiano un nuovo “caso Liz Truss”: Si ricordi che le proposte fiscali dell’allora primo ministro britannico nel settembre 2022 fecero crollare il mercato delle obbligazioni inglesi. E con esso lo stesso governo Truss. Il giornale rileva che “il debito americano è su un percorso insostenibile”. Avverte anche che “l’influenza globale degli Usa potrebbe indurre a un pericoloso compiacimento tra i suoi leader politici”. Ovviamente, più che soluzioni il Financial Times propone la classica ricetta dell’austerità: maggiori tasse e tagli alle spese di bilancio.

Sotto osservazione sono, quindi, le obbligazioni pubbliche e i loro tassi d’interesse. I titoli del Tesoro statunitense sono il punto di riferimento per la determinazione del prezzo del debito a livello globale. Il Fmi sostiene che l’aumento dell’1% nei tassi statunitensi ha portato a più 0,9% nei rendimenti obbligazionari di altre economie cosiddette avanzate e al più 1% nei mercati emergenti. Il FT avverte, o minaccia, che qualora i dirigenti Usa non dovessero intervenire “ i trader obbligazionari, presi dal panico, potrebbero costringerli a farlo.”

Da molto tempo si ragiona sulla necessità di una grande riforma monetaria e finanziaria nel contesto di un nuovo ordine internazionale multilaterale. Nel frattempo la situazione geopolitica si è, purtroppo, molto incancrenita. La speranza, però, è l’ultima a morire. Oggi, più di ieri, l’unico attore che potrebbe mediare e tracciare un percorso verso una nuova Bretton Woods sarebbe l’Europa sovrana e indipendente. Speriamo che il nuovo Parlamento e la nuova Commissione sappiano andare in questa direzione.